Jak jest skonstruowany rachunek zysków i strat e-commerce i dlaczego ważne jest, aby robić to dobrze. Dla menedżerów ds. e-commerce w branży modowej i dyrektorów ds. cyfrowych niezbędna jest znajomość każdego wiersza rachunku zysków i strat e-commerce.

Rachunek zysków i strat handlu elektronicznego przedstawia menadżerom obraz kondycji firmy w zakresie handlu elektronicznego i odpowiada na kilka istotnych pytań, takich jak:

- Czy osiągnęliśmy zysk w zeszłym roku? Czy osiągniemy zysk w tym roku?

- Czy przychody, koszty i zyski wzrosły czy spadły w porównaniu z ubiegłym rokiem?

- Ile wynosi nasza marża zysku brutto?

- Ile wydajemy na logistykę, wysyłki, obsługę klienta?

- Ile wydajemy na marketing? Jaki jest procent wydatków marketingowych na dochód netto?

Jak widać, P&L e-commerce daje odpowiedzi na kilka bardzo ważnych pytań.

Rachunek zysków i strat e-commerce odpowiada również na pytania dotyczące trendów Twojego biznesu e-commerce, na przykład:

- W tym roku nasza marża brutto spadła o 5% w porównaniu z rokiem 2018

- W zeszłym roku nasza średnia zniżka wzrosła z 10% do 12% w porównaniu z Poprzedni rok (PY)

- W przyszłym roku spodziewany jest wzrost kosztów wysyłki z 5% do 6% w przychodach netto

- Jak zarządzać rachunkiem zysków i strat w e-commerce i sprawić, by był on dochodowy

- Obliczanie sprzedaży w handlu elektronicznym (górna linia)

- Raportowanie zwrotów w rachunku zysków i strat e-commerce

- Podcast wideo o rachunku zysków i strat w branży e-commerce w modzie

- Rachunek zysków i strat w handlu elektronicznym, prosty model.

- Rachunek zysków i strat e-commerce w porównaniu z rachunkiem zysków i strat sklepu stacjonarnego

- Poznaj rachunek zysków i strat w handlu elektronicznym, aby zapewnić sobie zrównoważony rozwój

- Koszty e-commerce w branży modowej

- Które koszty należy uwzględnić w kosztach sprzedanych towarów (COGS) w rachunku zysków i strat?

- Wyjaśnienie wolnego przepływu środków pieniężnych

- Inwestycje kapitałowe w e-commerce

- Strumienie przychodów z handlu elektronicznego lub „kanały”

- Centra kosztów

- Przykład rachunku zysków i strat w handlu elektronicznym

- Różnice w rachunku zysków i strat w handlu elektronicznym między firmami

- Czy chcesz zdobyć wszystko, czego potrzebujesz, aby pracować w e-commerce?

- Opanowanie rachunku zysków i strat dla zrównoważonego wzrostu

- Terminologia finansowa e-commerce

- 9 kroków, aby Twój e-commerce był dochodowy, inwestując w rozwój

- Teraz odpowiedz na 3 proste pytania dotyczące finansów

Jak zarządzać rachunkiem zysków i strat w e-commerce i sprawić, by był on dochodowy

Jeśli zarządzasz witryną e-commerce lub jesteś właścicielem firmy sprzedającej produkty online, musisz mieć jasną wiedzę na temat struktury rachunku zysków i strat w e-commerce. Kontrolowanie każda pojedyncza linia rachunek zysków i strat w handlu elektronicznym jest niezbędny do zapewnienia rentowności i rozwoju handlu elektronicznego kanał.

W tym artykule opisujemy podstawowe strumienie przychodów i centra kosztów które należy uwzględnić i które określają rentowność Twojego cyfrowego e-commerce. Znajdziesz również przykład rachunku zysków i strat e-commerce, który ilustruje wszystkie pozycje zysku i kosztów.

Obliczanie sprzedaży w handlu elektronicznym (górna linia)

Prawidłowe wyliczenie sprzedaży w handlu internetowym jest pierwszym i niezbędnym krokiem w tworzeniu rachunku zysków i strat.

Sprzedaż w handlu elektronicznym dzieli się na:

- Sprzedaż brutto po sugerowanej cenie detalicznej bez podatków

- Sprzedaż brutto, rabat netto

- Sprzedaż netto (sprzedaż pomniejszona o wartość zwrotów)

- Sprzedaż brutto po sugerowanej cenie detalicznej przedstawia teoretyczną kwotę pieniędzy, którą zarobiłbyś, gdybyś sprzedawał swoje produkty bez rabatu. Ta metryka jest ważna, ponieważ pozwala obliczyć, jaki rabat dajesz swoim klientom

- Sprzedaż brutto po rzeczywistej cenie to kwota, którą otrzymałeś od swoich klientów, z wyłączeniem podatków od sprzedaży i przed zwróceniem klientom wszelkich zwrotów. Ta metryka jest ważna, ponieważ jest uważana za wskazanie potencjalnego „popytu” i dlatego, że to wpływ na koszty logistyki.

- Sprzedaż netto to rzeczywista liczba, która reprezentuje przychód, który będziesz raportować w sprawozdaniu finansowym e-commerce. Są to pieniądze, które zarabiasz, sprzedając produkty, jeśli pobierasz od klientów opłatę za wysyłkę, ten strumień przychodów zostanie zgłoszony w innym wierszu rachunku zysków i strat.

Obliczanie sprzedaży e-commerce metodą koszt standardowy + marża

Jeżeli obliczymy sprzedaż brutto za pomocą metoda kosztu standardowego + narzutu, na przykład, możemy dokładnie oszacować sprzedaż przed rabatami. Natomiast jeśli obliczymy sprzedaż na podstawie otrzymanych pieniędzy, tracimy informacje o zastosowanym rabacie.

Rachunek zysków i strat kanału e-commerce wygląda zazwyczaj następująco:

| Sprzedaż brutto = koszt standardowy lub koszt przemysłowy * marża | |

| Koszt przemysłowy | $50 |

| Markup | 3 |

| Cena sprzedaży (bez podatku VAT i podatku od sprzedaży) | $150 |

| Łączna liczba sprzedanych jednostek w danym okresie (np. w jednym miesiącu) | 1,000 |

| Obrót brutto | $150,000 |

| – Zniżki | -$15,000 |

| Sprzedaż brutto, rabat netto | $135,000 |

| – Zwroty | -$35,000 |

| = Sprzedaż netto | $100,000 |

UWAGA: gdy marki odzieżowe w Europie obliczają cenę detaliczną za pomocą wzoru narzutu: cena hurtowa * narzut np. 100 EUR * 2,7 = 270 EUR cena jest uważana za cenę z uwzględnieniem podatku VAT. Dzieje się tak głównie dlatego, że prawo w krajach europejskich nakłada na sprzedawców detalicznych obowiązek podawania ceny z uwzględnieniem podatku na metce. Z tego powodu, gdy obliczasz sprzedaż w sprawozdaniu finansowym, które nigdy nie obejmuje podatku VAT, musisz odjąć składnik podatku VAT. W tym przykładzie, aby cena sprzedaży mogła zostać wykazana w sprawozdaniu finansowym, uznana za podatek VAT w wysokości 20%, wynosiłaby 270 EUR/1,2 = 225 EUR

Raportowanie zwrotów w rachunku zysków i strat e-commerce

Zwroty w ramach handlu elektronicznego można uwzględniać w dokumentach finansowych na dwa sposoby:

- do dnia wpływu zwrotu do magazynu lub

- do daty wystawienia faktury lub paragonu sprzedaży.

Pierwsze podejście nie wymaga oszacowania ilości zwrotów, które zostaną otrzymane w okresie, ponieważ zwroty są rejestrowane w systemie księgowym po fizycznym otrzymaniu produktu. Natomiast w przypadku drugiej metody konieczne jest oszacowanie zwrotów, które zostaną otrzymane po upływie każdego okresu sprawozdawczego podatkowego. Nazywa się to naliczenie.

Przyjrzyjmy się przykładowi, aby wyjaśnić drugą metodę obliczania zwrotów, która jest najdokładniejsza:

wyobraź sobie, że prowadzisz sklep internetowy z artykułami fizycznymi, np. produktami modowymi, jest 1 grudnia i decydujesz się na przedłużenie okresu zwrotu dla wszystkich zamówień otrzymanych od 1 do 31 grudnia do końca stycznia następnego roku.

Postępując w ten sposób, w rzeczywistości wpływasz na wynik operacyjny handlu elektronicznego, sztucznie zmniejszając zwroty za bieżący okres i przenosząc je na pierwszy kwartał kolejnego roku.

Moją rekomendacją operacyjną jest zatem obliczenie średniej stopy zwrotu dla danej witryny i zastosowanie średniej stopy zwrotu przy obliczaniu zwrotów przy zamykaniu bilansu kanału e-commerce.

Podcast wideo o rachunku zysków i strat w branży e-commerce w modzie

Obejrzyj ten wywiad wideo, w którym Enrico Fantaguzzi wyjaśnia kluczowe czynniki rachunku zysków i strat oraz strategie rozwoju marek modowych

Rachunek zysków i strat w handlu elektronicznym, prosty model.

| Obroty | |

| – Sprzedaż brutto | 1,000,000 |

| – Zwroty | (150,000) |

| = Sprzedaż netto | 850,000 |

| Koszty | |

| – Koszt sprzedanych towarów (COGS) | (250,000) |

| Zysk brutto (często podawany jako marża brutto w procentach) | 600,000 |

| Marża brutto | 70.5% |

| Koszty bezpośrednie | |

| – Zasoby ludzkie | (100,000) |

| – Produkcja treści (fotografia, opisy itp.) | (50,000) |

| – Platforma technologiczna | (50,000) |

| – Marketing | (100,000) |

| – Logistyka | (100,000) |

| – Płatności | (20,000) |

| Marża operacyjna (EBITDA) | 180,000 |

| – Amortyzacja i umorzenie | (50,000) |

| Zysk przed opodatkowaniem (EBIT) | 130,000 |

Rachunek zysków i strat e-commerce w porównaniu z rachunkiem zysków i strat sklepu stacjonarnego

W poniższej tabeli porównujemy P&L sklepu internetowego i sklepu stacjonarnego dla marki odzieżowej direct to consumer. Marka sprzedaje zarówno za pośrednictwem sklepów bezpośrednio obsługiwanych (DOS), jak i handlu elektronicznego B2C.

W tabeli porównawczej można zauważyć, że niektóre pozycje kosztów są bardzo istotne dla handlu elektronicznego, ale nieistotne dla sklepów stacjonarnych, np. zwroty.

Z drugiej strony zauważysz, że w przypadku sklepów stacjonarnych występuje wiele istotnych pozycji kosztowych, które utrudniają osiągnięcie punktu równowagi w rachunku zysków i strat, podczas gdy koszty w przypadku handlu elektronicznego są mniej złożone.

| Obroty | Rachunek zysków i strat w handlu elektronicznym | Rachunek zysków i strat w sektorze sprzedaży cegieł i zapraw |

| – Sprzedaż brutto | 1,000,000 | 1,000,000 |

| – Zwroty | (150,000) | ~0 |

| = Sprzedaż netto | 850,000 | 1,000,000 |

| Koszty sprzedaży | ||

| – Koszt sprzedanych towarów (COGS) | (250,000) | (300,000) |

| – Logistyka i spedycja | (100,000) | |

| Zysk brutto | 500,000 | 700,000 |

| Marża brutto | 59% | 70% |

| Koszty bezpośrednie | ||

| – Zasoby ludzkie | (100,000) | (240,000) |

| – Produkcja treści (fotografia, opisy itp.) | (50,000) | (0) |

| – Visual merchandising, ekspozycja w oknach sklepowych | (50,000) | |

| – Platforma technologiczna | (50,000) | (20,000) |

| – Marketing | (100,000) | (40,000) (3-5%) |

| - Wynajem | (~0) | (150,000) (15-20%) |

| – Inne ubezpieczenia G&A Utilities: podatki od nieruchomości, konserwacja i naprawy | (50,000) (5%) | |

| – Płatności | (20,000) | (20,000) |

| Marża operacyjna (EBITDA) | 180,000 | |

| – Amortyzacja i umorzenie, w tym przestarzałość zapasów | (50,000) | (150.000) (10-20%) |

| Zysk przed opodatkowaniem (EBIT) | 130,000 | -20,000 |

KURS ONLINE PRZEZ DFA

Poznaj rachunek zysków i strat w handlu elektronicznym, aby zapewnić sobie zrównoważony rozwój

Ucz się od wiodących ekspertów i dyrektorów finansowych międzynarodowych firm.

Finanse w modzie: rachunek zysków i strat w handlu elektronicznym, planowanie finansowe i kontrola kosztów

Zwiększ rentowność swojego e-commerce dzięki naszemu kursowi Fashion Finance. Poznaj najlepsze praktyki finansowe przyjęte przez globalne marki, w tym budżetowanie, prognozowanie, kontrolę kosztów i raportowanie. Ten kompleksowy program wyposaża Cię w narzędzia do opanowania zarządzania P&L w e-commerce i osiągnięcia sukcesu w branży mody online.

Koszty e-commerce w branży modowej

Obliczanie kosztu sprzedaży COGS w e-commerce

Z punktu widzenia księgowości kosztem sprzedanych towarów jest każdy koszt bezpośrednio związany ze sprzedanym produktem, tzn. mówimy o koszcie, który powstaje tylko w przypadku sprzedaży produktu.

Aby poprawnie obliczyć koszt sprzedanych towarów należy wziąć pod uwagę trzy czynniki:

- Zakupy w e-commerce:aktywa produktów, które kupujemy i alokujemy w magazynie e-commerce w celu ich sprzedaży w ciągu jednego lub więcej sezonów oraz stopień ich amortyzacji

- COGS to koszty, gdy sprzedajemy produkty, i przychody, gdy otrzymujemy zwroty. To fakt, trzeba tylko pamiętać, aby je poprawnie obliczyć.

- Jeżeli dostępność towarów, które można sprzedać w kanale handlu elektronicznego, nie jest przypisana wyłącznie do magazynu handlu elektronicznego, lecz stanowi sumę dostępności kilku magazynów, kosztu sprzedanych towarów nie można obliczyć na podstawie wartości zakupu lub zamówienia w handlu elektronicznym.

Które koszty należy uwzględnić w kosztach sprzedanych towarów (COGS) w rachunku zysków i strat?

Możliwą regułą jest przestrzeganie kosztów bezpośrednio związanych ze sprzedażą produktu, a więc surowców użytych i kosztów pracy wykorzystanej do stworzenia produktu. Ale co zrobić z opłatami za karty kredytowe i prowizjami od sprzedaży? Są to również wydatki, które występują tylko wtedy, gdy produkt jest wysyłany, ale są zazwyczaj wykazywane niżej w rachunku zysków i strat e-commerce.

Powszechną praktyką jest wykazywanie kosztów prowizji od sprzedaży w niższym rachunku zysków i strat, ponieważ gdybyśmy uwzględnili wszystkie koszty sprzedaży w koszcie sprzedanych towarów (COGS), otrzymalibyśmy niższy zysk brutto i marżę brutto. Jeśli jesteś spółką notowaną na giełdzie, posiadanie znacznie niższej marży brutto niż konkurencja może stwarzać problemy z wyceną.

Podsumowując, najlepszym sposobem na określenie składników kosztu własnego sprzedaży jest przyjrzenie się temu, co robią wiodące firmy w sektorze na rynku referencyjnym i poproszenie o informacje firm audytorskich (audytorów), którzy będą w stanie udzielić wystarczająco jasnych wskazówek i pozostawić wybór Tobie. gdzie umieścić niektóre elementy kosztowe. Po dokonaniu tego wyboru najlepiej jest zachować go przez kilka okresów księgowych, aby mieć możliwość dokonywania porównań rok do roku i określania trendów.

Więcej informacji: odcinek podcastu Steve’a Bragga 323 Koszt sprzedanych towarów

Czego nie braliśmy pod uwagę

Koszty stałe i koszty zmienne –> projekcja

Wskaźniki KPI, takie jak średnia stopa dyskontowa

VAT i podatki

Koszty pośrednie: koszty prowadzenia działalności, takie jak biura, księgowość, zarządzanie ogólne

Wyjaśnienie wolnego przepływu środków pieniężnych

Wolne przepływy pieniężne są niezbędne dla przetrwania marek modowych, gdyż odzwierciedlają zdolność do regulowania bieżących kosztów i zobowiązań.

Jak oblicza się wolny przepływ gotówki? Zobaczmy prosty przykład. Załóżmy, że sprzedajemy 1 luksusową torbę za 1000 USD

| Wolny przepływ środków pieniężnych | ||

| Sprzedaż toreb | 1.000 | wyzyskać |

| Dostawcy COGS | 200 | wypłacić gotówkę |

| Transport | 50 | wypłacić gotówkę |

| Koszty osobowe | 50 | wypłacić gotówkę |

| Wynajem | 300 | wypłacić gotówkę |

| Podatki | 100 | wypłacić gotówkę |

| +300 | Wolny przepływ środków pieniężnych |

Inwestycje kapitałowe w e-commerce

Inwestycje kapitałowe są często uważane za mniej istotne od kosztów operacyjnych, ale w przypadku handlu elektronicznego nie jest to takie oczywiste.

Analitycy często patrzą na EBITDA, czyli zatrzymują się na poziom kosztów operacyjnych aby określić stabilność rachunku zysków i strat kanału e-commerce. Oznacza to, że inwestycje w infrastrukturę są pomijane, na przykład utworzenie platformy e-commerce, są uznawane za niższe od EBITDA i dlatego podlegają jedynie wyliczeniu EBIT, inaczej zwanego zyskiem przed opodatkowaniem i odsetkami od kapitału.

W przypadku handlu elektronicznego, w przeciwieństwie do tradycyjnych sklepów, inwestycje w infrastrukturę są ciągłe, ponieważ technologia nieustannie się rozwija. Dlatego też, aby w pełni zrozumieć finansową stabilność handlu elektronicznego, należy przyjrzeć się zyskowi operacyjnemu (EBIT).

Strumienie przychodów z handlu elektronicznego lub „kanały”

Handel elektroniczny bezpośredni do konsumenta (DTC)

DTC ecommerce to Twoja witryna internetowa marki, zwykle jest to witryna brand.com lub zlokalizowana np. brand.co.uk. Jest to Twoja główna domena, na której zainstalowana jest platforma ecommerce

Cyfrowy hurtowy handel elektroniczny

Relacje z e-sprzedawcami, takimi jak Net-A-Porter lub Yoox. Kiedy sprzedajesz hurtowo i hurtowo do detalistów lub e-sprzedawców, którzy odsprzedają Twoje produkty

Rachunek zysków i strat rynków

Fashion Online Marketplaces to witryny e-commerce, które oferują wiele marek i produktów. Marketplace nie jest właścicielem produktów, które są w sprzedaży, może je magazynować lub sprzedawać w ramach dropshippingu. Marki modowe sprzedawaj na rynkach z różnych powodów i w różnych celach np. do zwiększyć sprzedaż online I dotrzeć do nowych klientów na różnych rynkach.

Przykładami są Farfetch, Zalando, Miinto, ale także wielu sprzedawców detalicznych i e-sprzedawców wdrożyło model marketplace na swoich stronach internetowych. Oznacza to, że niektóre strony internetowe są zarówno e-sprzedawcami, jak i marketplace'ami, np. Breuninger, Galeries Lafayette, Yoox. Również marki mogą przekształcić swoje strony internetowe w miejsce do sprzedaży, umożliwiając sprzedawcom zewnętrznym sprzedaż na Twojej stronie internetowej. Dowiedz się więcej o modzie zarządzanie rynkami internetowymi.

Planując strategię biznesową sprzedaży na rynkach, musisz utworzyć rachunek zysków i strat dla rynków. Różnica między rachunkiem zysków i strat e-commerce DTC a rachunkiem zysków i strat Marketplace jest głównie związana z opłatą prowizyjną, którą będziesz musiał zapłacić rynkowi.

W poniższej tabeli widzimy przykład, jak zyski i straty w handlu elektronicznym mogą się różnić w przypadku sprzedaży bezpośredniej do konsumenta i na rynkach

| Obroty | DTC | Rynki |

| – Sprzedaż brutto | 1,000,000 | 1,000,000 |

| – Zwroty | 150,000 | 150,000 |

| = Sprzedaż netto | 850,000 | 850,000 |

| Koszty | ||

| – Koszt sprzedanych towarów (COGS) | 250,000 | 250,000 |

| Zysk brutto | 600,000 | 600,000 |

| Marża brutto | 70.5% | 70.5% |

| Koszty bezpośrednie | ||

| – Zasoby ludzkie | 100,000 | 50,000 |

| – Produkcja treści (fotografia, opisy itp.) | 50,000 | 10,000 |

| – Platforma technologiczna | 50,000 | 10,000 |

| – Marketing | 100,000 | 80,000 |

| – Logistyka | 100,000 | 100,000 |

| – Płatności | 20,000 | 0 |

| – Prowizja z targowisk (20% od sprzedaży netto) | 0 | 170,000 |

| Całkowity koszt operacyjny | 670,000 | 670,000 |

| Marża operacyjna (EBITDA) | 180,000 | 180,000 |

| – Amortyzacja i umorzenie | 50,000 | 50,000 |

| Zysk przed opodatkowaniem (EBIT) | 130,000 | 130,000 |

Cyfrowe w sklepie

Dzięki integracji kanałów online i offline, zwanej również omnichannel, możesz sprzedawać cyfrowo ze swojego fizycznego sklepu. Możesz używać aplikacji do opowiadania historii na telefonach komórkowych, w tym przypadku istnieje interakcja z personelem sprzedaży sklepu, lub możesz zainstalować kioski w sklepie, w których klienci mogą zamawiać cyfrowo ze sklepu.

Wyprzedaże błyskawiczne

Wyprzedaże błyskawiczne to wydarzenia online trwające kilka dni, podczas których klienci mogą kupować z dużym rabatem. Takimi stronami są na przykład Veepee, Privalia lub Best Secrets. To dobre rozwiązanie dla marek, które muszą wyprzedać pozostałe zapasy z poprzedniego sezonu, które są nadal w dobrym stanie, aby je sprzedać, ale nie nadają się do oficjalnych sklepów.

Centra kosztów

Cyfrowy łańcuch dostaw

Cyfrowy łańcuch dostaw to działalność polegająca na tworzeniu zdjęć, filmów, opisów i tłumaczeń produktów.

Logistyka

Logistyka to zazwyczaj magazyn, w którym składujesz swój towar. Może być on bezpośrednio obsługiwany przez markę lub usługę, którą wynajmujesz, w takim przypadku jest to logistyka zewnętrzna 3PL.

Koszt technologii

E-commerce potrzebuje kilku aplikacje technologiczne które należy zintegrować, aby zarządzać wszystkimi przepływami danych: produktami, stanami magazynowymi, cenami, zamówieniami, danymi klientów.

Koszt towarów

Koszt sprzedanych towarów to pierwsza „pozycja kosztowa”, którą znajdziesz w rachunku zysków i strat e-commerce, przychód netto – koszt sprzedanych towarów określa zysk brutto. Zysk brutto / przychód netto = marża brutto, która jest niezbędna KPI dla rentowności marek modowych.

Prawo i Administracja

Koszty, które nie są generowane specjalnie przez e-commerce, takie jak koszty kadry zarządzającej, finansów i administracji oraz HR, są rozłożone na centra zysku w sposób proporcjonalny. Na przykład koszt administracji jest dzielony przez działy detaliczny, hurtowy i e-commerce proporcjonalnie do przychodów generowanych przez każdy kanał sprzedaży.

Koszt personelu

Zespoły e-commerce składają się z kilku lub kilkuset osób, w zależności od wielkości firmy. Zazwyczaj masz menedżera lub dyrektora e-commerce i masz kierownika sklepu, kupca, merchandisera wizualnego, projektanta graficznego, kierownika operacyjnego nadzorującego logistykę, obsługę klienta i operacje, możesz mieć osobę IT w swoim zespole e-commerce i jednego lub więcej operatorów obsługi klienta.

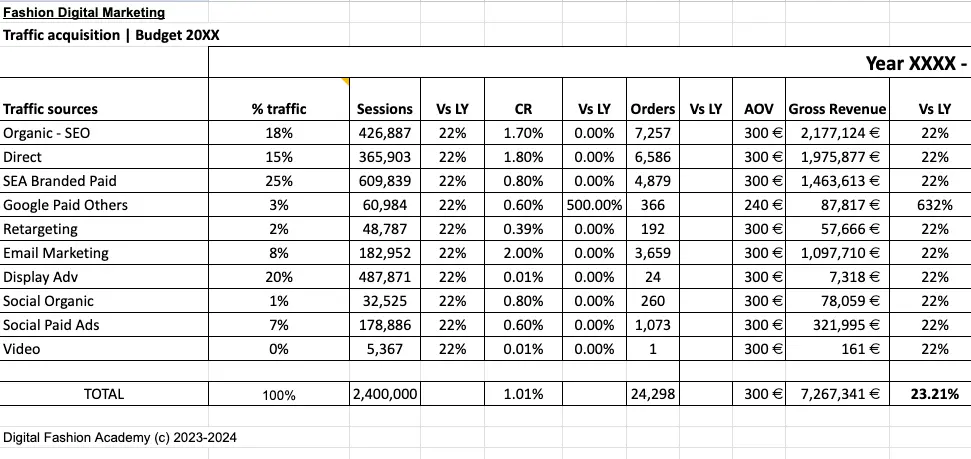

Budżet Digital Marketing z rachunkiem zysków i strat

Digital Marketing to jedna z niezbędnych inwestycji, które należy poczynić, aby sprzedawać online, inwestycja w Digital Marketing jest niezbędna do generowania ruchu. Podczas gdy w sklepach stacjonarnych ruch jest generowany przez lokalizację, w Internecie musisz inwestować w marketing cyfrowy, aby tworzyć ruch. Możesz inwestować w płatny ruch, na przykład w reklamę, lub możesz tworzyć treści, które organicznie przyciągają odwiedzających, co nazywa się również marketingiem treści.

Przykład rachunku zysków i strat marketingowych

Zespół zarządzający marketingiem odpowiada za generowanie ruchu na stronie internetowej handlu elektronicznego, co przekłada się na liczbę zamówień, przy rozsądnych kosztach.

Nie wystarczy, aby zespół marketingowy generował wizyty na stronie internetowej, ponieważ te wizyty lub odwiedzający mogą nie być zainteresowani produktami, które sprzedajemy, a zatem nie dokonają zakupu, np. nie nawrócą się.

Jeśli pracujesz w branży e-commerce, to dobrze wiadomo, że różne kanały marketingowe mają różne wskaźniki konwersji. Dlatego, gdy pracujesz nad stworzeniem budżetu marketingu cyfrowego, najlepszą praktyką jest rozbicie ruchu według kanału medialnego, jak pokazano w poniższym przykładzie.

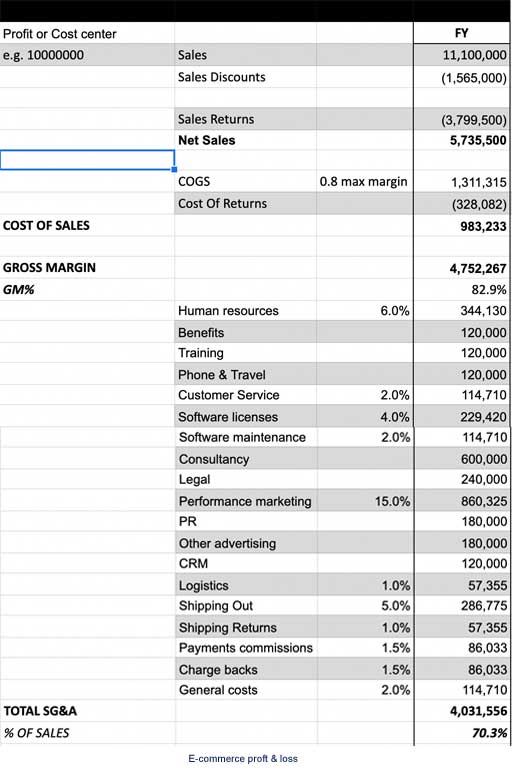

Przykład rachunku zysków i strat w handlu elektronicznym

Oto przykład pełnego rachunku zysków i strat dla e-commerce, który sprzedaje produkty modowe. Po lewej stronie można zauważyć strukturę centrum zysku i kosztów. W pierwszych 4 wierszach rachunku zysków i strat znajdują się pozycje rachunku zysków i strat, które określają Dochód netto lub Sprzedaż netto: Sprzedaż brutto (Sales) – Rabaty (Sale Discounts) – Zwroty wartości (Sale Returns).

Różnice w rachunku zysków i strat w handlu elektronicznym między firmami

Ważne jest, aby zrozumieć, że nie ma jednego sposobu na napisanie rachunku zysków i strat w handlu elektronicznym, ponieważ zależy to od standardów finansowych, których przestrzegamy. Nawet na poziomie księgowym istnieją różne standardy, których firmy mogą używać i, w zależności od zastosowanego standardu, formatowanie rachunku zysków i strat handlu elektronicznego lub innego kanału może być inne.

Najważniejsze jest zachowanie spójności w jaki sposób obliczamy pozycje przychodów i kosztów w rachunku zysków i strat e-commerce z roku na rok, co pozwala wyróżnić trendy w wskaźniki wydajności w czasie które są ze sobą spójne. Na przykład, jeśli obliczymy koszt sprzedanych towarów w jeden sposób w jednym roku, musimy obliczyć to w ten sam sposób w następnym roku, aby móc to porównać. Oto kilka przykładów:

- W tym roku nasza marża brutto spadła o 5%

- W tym roku nasz średni rabat wzrósł z 10% do 12%

- W tym roku koszt wysyłki wzrósł z 5% do 6% przychodu netto

Zobacz https://www.accountingtools.com/articles/2017/5/5/purchase-price-variance

Czy chcesz zdobyć wszystko, czego potrzebujesz, aby pracować w e-commerce?

Zapisz się na nasz kurs online.

Podręcznik zysków w handlu elektronicznym

Opanowanie rachunku zysków i strat dla zrównoważonego wzrostu

Zacznij poprawiać wyniki finansowe swojego e-commerce, poznając najlepsze praktyki finansowe, strategie kontroli kosztów i wskaźniki KPI

Terminologia finansowa e-commerce

- Sprzedaż brutto lub przychód brutto: Sprzedaż przed zwrotami, innymi potrąceniami i bez podatku od wartości dodanej (VAT) lub podatku od sprzedaży.

- Sprzedaż netto: sprzedaż brutto pomniejszona o potrącenia (takie jak rabaty) i zwroty z handlu elektronicznego

- Przychód netto = Sprzedaż netto + Dodatkowy przychód z handlu elektronicznego, np. koszty wysyłki ponoszone przez klientów.

- Górna linia: przychody lub sprzedaż

- Zysk operacyjny: zysk przed odsetkami i podatkami (EBIT)

- Podsumowanie: Zysk netto

- COGS: Koszt sprzedanych towarów

- Koszt standardowy: sposób obliczania kosztu sprzedanych towarów na podstawie kosztu składników produktu: koszt wykorzystanego materiału + koszt przetworzenia = koszt produktu.

- Amortyzacja produktów magazynowych: każdy produkt ma tendencję do utraty wartości, jeśli nie zostanie sprzedany i pozostanie w magazynie przez długi czas. Z tego powodu, konwencje i praktyki są definiowane dla dewaluacji produktów magazynowych. Wartości te są wprowadzane jako koszty w rachunku zysków i strat kanału e-commerce.

- Śledzenie sprzedaży w e-commerce: sprzedaż brutto kontra sprzedaż netto

- Bardzo często sprzedaż w e-commerce określa się angielskim terminem Sales lub Revenue, do których dodaje się przedrostki Gross i Net.

Nigdy nie przegap aktualizacji

Zapisz się na naszą listę mailingową, aby otrzymywać informacje o programach szkoleniowych, ofertach pracy i bezpłatnych zasobach.

9 kroków, aby Twój e-commerce był dochodowy, inwestując w rozwój

To powszechne uzasadnienie (a raczej wymówka), aby twierdzić, że Twój e-commerce nie jest dochodowy z powodu różnych inwestycji — czy to w marketing, reklamę, czy nowe platformy e-commerce. Rzeczywistość jest taka, że te inwestycje są tutaj, aby pozostać: będziesz stale potrzebować większych budżetów, aby pokryć rosnące koszty reklamy, a co kilka lat będziesz musiał unowocześnić swoją infrastrukturę technologiczną.

Jak więc stworzyć dochodowy biznes e-commerce?

- Utwórz mapę drogową: Zaprojektuj kompleksowy plan działania, który przedstawia ulepszenia zarówno z perspektywy biznesowej, jak i technologicznej. Ten plan działania może obejmować ulepszenia techniczne, ulepszenia doświadczenia użytkownika, takie jak nowe funkcje handlu elektronicznego lub metody płatności, oraz plany ekspansji biznesowej, takie jak wejście na nowe rynki. Zaplanuj swój plan działania na okres od 3 do 5 lat, przypisz docelowe podwyżki dla każdej poprawy i trzymaj się planu (w miarę możliwości).

- Wczesny proces budżetowania: Rozpocznij proces budżetowania na kolejny rok wcześnie, najlepiej między lipcem a wrześniem. Zaangażuj cały zespół, stosując podejście oddolne. Poproś członków zespołu odpowiedzialnych za różne obszary o oszacowanie kosztów i oczekiwanych wyników na nadchodzący rok. To podejście oparte na współpracy pomoże Ci dopracować budżet i odpowiednio dostosować plan działania.

- Ustal realistyczne cele sprzedaży: Podczas szacowania sprzedaży opieraj swoje prognozy na przeszłych trendach i realistycznym wzroście ruchu w witrynie. Nie polegaj na prostym kupowaniu ruchu, ponieważ płatny ruch często ma niższe wskaźniki konwersji. To wiąże się z następnym punktem.

- Określ swój budżet Digital Marketing: Dla każdego kanału medialnego (np. wyszukiwanie organiczne, reklamy w wyszukiwarce płatnej, organiczne media społecznościowe, płatne media społecznościowe) oszacuj liczbę wizyt lub sesji, które spodziewasz się wygenerować. Przypisz konkretne współczynniki konwersji i średnie wartości zamówień do każdego kanału pozyskiwania.

- Docelowa sprzedaż dla każdej inicjatywy: Przypisz cele sprzedaży do każdej inicjatywy, którą planujesz wykonać w ciągu roku, niezależnie od tego, czy jest to uruchomienie wirtualnej przymierzalni, ekspansja na nowy rynek, czy poprawa szybkości ładowania witryny. Oszacuj oczekiwany wzrost z każdej aktywności. To samo dotyczy działań komercyjnych: ile dni Black Friday będziesz prowadzić? Czy uruchamiasz nowy program lojalnościowy?

- Oceń szczegółowo działania promocyjne: Przy każdym wysiłku promocyjnym weź pod uwagę trzy czynniki: wzrost sprzedaży, zmniejszenie marży brutto z powodu rabatów i prawdopodobny wzrost zwrotów. Pamiętaj, że pozyskanie nowego klienta często prowadzi do wyższego wskaźnika zwrotów.

- Kontroluj koszty: Jeśli prognozujesz wzrost wolumenu sprzedaży, renegocjuj umowy z dostawcami, aby obniżyć koszty — czy to wysyłka, obsługa klienta, czy prowizje platformowe. Dąż do umów z dostawcami o stałych kosztach, aby wraz ze wzrostem firmy rosły Twoje marże.

- Współpracuj ze swoim zespołem finansowym: Twój zespół finansowy — administracja, CFO lub kontrolerzy — to nieocenieni sojusznicy w utrzymaniu kontroli finansowej. Wykorzystaj ich wiedzę specjalistyczną, aby wdrożyć najlepsze praktyki, które pomogą Ci zwiększyć zarówno górne, jak i dolne linie.

- Dokładna alokacja kosztów handlu elektronicznego: Upewnij się, że wszystkie koszty związane z marketingiem cyfrowym są poprawnie klasyfikowane w rachunku zysków i strat e-commerce. Błędne klasyfikacje mogą zniekształcić analizę rentowności.

Chcesz osiągnąć sukces w rachunku zysków i strat w handlu elektronicznym?

Odkryj nasz kurs na żądanie: Finansowanie mody: zarządzanie wynikami i stratami w handlu elektronicznym na rzecz zrównoważonego rozwoju.

Napisz do nas prywatną wiadomość, aby uzyskać więcej informacji lub napisz komentarz „zainteresowany” poniżej!