電子商取引の損益計算書はどのように構成され、それを正しく行うことがなぜ重要なのか。ファッション電子商取引のマネージャーやデジタル ディレクターにとって、電子商取引の損益計算書のすべての行を把握することが不可欠です。

電子商取引の損益計算書または P&L は、管理者に電子商取引ビジネスの健全な状態を示し、次のようないくつかの重要な質問に答えます。

- 昨年は利益が出ましたか? 今年も利益が出るでしょうか?

- 収益、コスト、利益は昨年と比べて増加していますか、それとも減少していますか?

- 粗利益率はいくらですか?

- 物流、配送、顧客ケアにどれくらいの費用がかかりますか?

- マーケティングにどれくらいの費用をかけていますか? 純収益に占めるマーケティング費用の割合はどのくらいですか?

ご覧の通り、 Eコマースの損益計算書は、いくつかの非常に重要な質問に対する答えを提供します.

電子商取引の損益計算書は、トレンドに関する質問にも答えます。 たとえば、eコマースビジネスの場合:

- 今年の粗利益は前年比5%減少しました。

- 昨年の平均割引は10%から12%に増加しました。 前年 (PY)

- 来年の輸送コストは純収益で5%から6%に増加すると予想されている。

- 電子商取引の損益を管理し、利益を上げる方法

- 電子商取引の売上の計算(上段)

- 電子商取引の損益計算書における返品の報告

- ファッション E コマースの P&L に関するビデオ ポッドキャスト

- 電子商取引の損益計算書、シンプルなモデル。

- 電子商取引の損益と実店舗の損益の比較

- 持続可能な成長のためにEコマースの損益をマスターする

- ファッション業界における電子商取引のコスト

- 損益計算書の売上原価にはどの費用を含める必要がありますか?

- フリーキャッシュフローの説明

- 電子商取引への資本投資

- 電子商取引の収益源または「チャネル」

- コストセンター

- 電子商取引の損益計算書の例

- 企業ごとのeコマース損益の違い

- 電子商取引で働くために必要なことをすべて学びたいですか?

- 持続的な成長のために損益計算書をマスターする

- 電子商取引の金融用語

- 成長に投資しながら E コマースを収益性の高いものにする 9 つのステップ

- 3つの簡単な財務の質問に答えてください

電子商取引の損益を管理し、利益を上げる方法

電子商取引のウェブサイトを管理したり、オンラインで製品を販売するビジネスを所有したりする場合は、電子商取引の損益がどのように構成されているかを明確に把握する必要があります。 制御する すべての行 電子商取引の損益計算書は、電子商取引の収益性と成長を確保するために不可欠です。 チャネル。

この記事では、 重要な収益源とコストセンター これらは考慮する必要があり、デジタル e コマースの収益性を決定します。また、すべての利益とコスト項目を示す e コマースの損益計算書の例も見つかります。

電子商取引の売上の計算(上段)

電子商取引の売上を正しく計算することは、損益計算書を作成する上で最初の重要なステップです。

電子商取引の売上は以下のように分類されます。

- 総売上高(希望小売価格、税抜き)

- 総売上純割引

- 純売上高(返品額を割引した売上高)

- 希望小売価格での総売上高は、割引なしで製品を販売した場合に得られる理論上の金額を表します。この指標は、顧客にどれだけの割引を提供しているかを計算できるため重要です。

- 実勢価格での総売上高は、売上税を除いた、返品を返金する前の顧客から受け取った金額です。この指標は、 潜在的な「需要」の兆候 そしてそれは 物流コストへの影響.

- 純売上高は、eコマースの財務諸表に報告する収益を表す実際の数値です。これは、製品を販売して得たお金です。顧客に配送料を請求する場合、この収益ストリームは損益計算書の別の行に報告されます。

標準原価+マークアップ方式による電子商取引の売上計算

総売上高を計算すると 標準原価+マークアップ方式たとえば、割引前の売上を正確に見積もることができます。一方、受け取った金額だけに基づいて売上を計算すると、適用された割引に関する情報が失われます。

電子商取引チャネルの損益計算書は通常、次のようになります。

| 総売上 = 標準原価または工業原価 * マークアップ | |

| 産業コスト | $50 |

| マークアップ | 3 |

| 販売価格(消費税および消費税抜き) | $150 |

| 期間中(例:1か月間)に販売された総ユニット数 | 1,000 |

| 総売上高 | $150,000 |

| – 割引 | -$15,000 |

| 総売上純割引 | $135,000 |

| – 返品 | -$35,000 |

| = 売上高 | $100,000 |

注: ヨーロッパのファッションブランドが小売価格をマークアップ式で計算する場合: 卸売価格 * マークアップ、例: €100 * 2.7 = €270、価格は VAT 込みとみなされます。これは主に、ヨーロッパ諸国の法律により小売業者が値札に税込み価格を表示することが義務付けられているためです。このため、VAT を含まない財務諸表の売上を計算する場合は、VAT コンポーネントを取り除く必要があります。この例では、財務諸表に報告される販売価格は、20% の VAT と見なされ、€270/1.2 = €225 になります。

電子商取引の損益計算書における返品の報告

電子商取引の返品は、次の 2 つの方法で財務書類に報告できます。

- 返品が倉庫に到着した日までに、または

- 請求書または領収書の発行日までに。

最初のアプローチでは、返品は製品の物理的な受領後に会計システムに記録されるため、期間中に受け取る返品の量を見積もる必要はありません。一方、2番目の方法では、各税務報告期間の終了後に受け取る返品を見積もる必要があります。これは、 発生.

最も正確なリターンを計算する 2 番目の方法を例を使って説明しましょう。

たとえばファッション製品などの物理的な商品の電子商取引を管理しているとします。12 月 1 日現在、12 月 1 日から 31 日までに受信したすべての注文の返品期間を翌年の 1 月末まで延長することに決めたとします。

そうすることで、現在の期間の返品を翌年の第 1 四半期に移動して人為的に減らすことになり、電子商取引の営業成績に実質的に影響を与えることになります。

したがって、私の運用上の推奨事項は、サイトの平均返品率を計算し、eコマース チャネルの貸借対照表を締めるときに、返品の計算に平均返品率を適用することです。

ファッション E コマースの P&L に関するビデオ ポッドキャスト

エンリコ・ファンタグッツィがファッションブランドの損益の重要な要素と成長戦略を説明するビデオインタビューをご覧ください。

電子商取引の損益計算書、シンプルなモデル。

| 販売 | |

| – 総売上高 | 1,000,000 |

| – 返品 | (150,000) |

| = 売上高 | 850,000 |

| 費用 | |

| – 売上原価(COGS) | (250,000) |

| 粗利益(粗利益率としてパーセンテージで報告されることが多い) | 600,000 |

| 粗利益 | 70.5% |

| 直接費用 | |

| - 人事 | (100,000) |

| – コンテンツ制作(写真撮影、説明など) | (50,000) |

| – テクノロジープラットフォーム | (50,000) |

| – マーケティング | (100,000) |

| – 物流 | (100,000) |

| – 支払い | (20,000) |

| 営業利益率(EBITDA) | 180,000 |

| – 減価償却 | (50,000) |

| 税引前利益(EBIT) | 130,000 |

電子商取引の損益と実店舗の損益の比較

以下の表では、衣料品の直販ブランドのオンライン ストアと実店舗の損益を比較しています。このブランドは、直営店 (DOS) と B2C 電子商取引の両方で販売しています。

比較表を見ると、返品など、一部のコスト項目は電子商取引にとって非常に重要であり、実店舗には関係ないことがわかります。

一方、実店舗には物理的な損益分岐点に達するのを困難にする関連コスト項目が多数あるのに対し、電子商取引のコストはそれほど複雑ではないことに気づくでしょう。

| 販売 | 電子商取引の損益 | レンガとモルタルの損益 |

| – 総売上高 | 1,000,000 | 1,000,000 |

| – 返品 | (150,000) | ~0 |

| = 売上高 | 850,000 | 1,000,000 |

| 売上原価 | ||

| – 売上原価(COGS) | (250,000) | (300,000) |

| – 物流と配送 | (100,000) | |

| 粗利益 | 500,000 | 700,000 |

| 粗利益 | 59% | 70% |

| 直接費用 | ||

| - 人事 | (100,000) | (240,000) |

| – コンテンツ制作(写真撮影、説明など) | (50,000) | (0) |

| – ビジュアルマーチャンダイジング、ウィンドウディスプレイ | (50,000) | |

| – テクノロジープラットフォーム | (50,000) | (20,000) |

| – マーケティング | (100,000) | (40,000) (3-5%) |

| - 家賃 | (~0) | (150,000) (15-20%) |

| – その他のG&Aユーティリティ保険:固定資産税、メンテナンス、修理 | (50,000) (5%) | |

| – 支払い | (20,000) | (20,000) |

| 営業利益率(EBITDA) | 180,000 | |

| – 減価償却費および在庫陳腐化を含む | (50,000) | (150.000) (10-20%) |

| 税引前利益(EBIT) | 130,000 | -20,000 |

オンラインコース DFAより

持続可能な成長のためにEコマースの損益をマスターする

一流の専門家や国際企業の CFO から学びましょう。

ファッションファイナンス: Eコマースの損益計算書、財務計画、コスト管理

当社のファッション ファイナンス コースで、e コマースの収益性を高めましょう。予算編成、予測、コスト管理、レポート作成など、グローバル ブランドが採用している財務のベスト プラクティスを学びます。この包括的なプログラムでは、e コマースの損益管理をマスターし、オンライン ファッション業界で成功するためのツールを習得できます。

ファッション業界における電子商取引のコスト

電子商取引における売上原価(COGS)の計算

会計の観点から見ると、売上原価とは販売された製品に直接関連するコスト、つまり製品が販売された場合にのみ発生するコストのことです。

売上原価を正確に計算するには、次の 3 つの要素を考慮する必要があります。

- 電子商取引の購入: 1シーズン以上にわたって販売することを目的として、電子商取引倉庫で購入して割り当てる製品の資産とその減価償却の程度

- COGS は製品を販売したときのコストであり、返品を受けたときの収益です。これは事実であり、正しく計算することを覚えておく必要があります。

- 電子商取引チャネルで販売できる商品の在庫が電子商取引倉庫に排他的に割り当てられず、複数の倉庫の合計である場合、電子商取引の購入または注文の値に基づいて売上原価を計算することはできません。

損益計算書の売上原価にはどの費用を含める必要がありますか?

考えられるルールとしては、製品の販売に直接関連するコスト、つまり使用される原材料と製品の作成に使用される労働コストに従うことです。しかし、クレジットカード手数料と販売手数料はどうすればよいのでしょうか。これらも、製品が出荷された場合にのみ発生する費用ですが、通常、eコマース損益計算書では低く報告されます。

一般的に、損益計算書では販売手数料費用を低く報告します。これは、すべての販売費用を売上原価 (COGS) に含めると、売上総利益と売上総利益率が低くなるためです。上場企業の場合、競合他社よりも売上総利益率が大幅に低いと、評価上の問題が生じる可能性があります。

結論として、売上原価の構成要素を決定する最良の方法は、参照市場でその分野の大手企業が何をしているかを調べ、十分に明確な指示を与え、選択をあなたに任せてくれる監査会社(監査人)に情報を求めることです。コスト要素をどこに置くか。この選択を行ったら、毎年の比較や傾向の特定ができるように、複数の会計期間にわたってそれを維持するのが最善です。

詳細情報: スティーブ・ブラッグのポッドキャストエピソード323「売上原価」

考慮しなかったこと

固定費と変動費 –> 予測

平均割引率などのKPI

付加価値税と税金

間接費:事務所、経理、一般管理費などの事業費

フリーキャッシュフローの説明

フリー キャッシュ フローは、現在のコストと負債を支払う能力を表すため、ファッション ブランドの存続には不可欠です。

フリーキャッシュフローはどのように計算されるのでしょうか?簡単な例を見てみましょう。高級バッグを1,000ドルで販売するとします。

| フリーキャッシュフロー | ||

| バッグセール | 1.000 | 現金化する |

| サプライヤーの売上原価 | 200 | キャッシュアウト |

| 輸送 | 50 | キャッシュアウト |

| 人件費 | 50 | キャッシュアウト |

| 家賃 | 300 | キャッシュアウト |

| 税金 | 100 | キャッシュアウト |

| +300 | フリーキャッシュフロー |

電子商取引への資本投資

資本投資は運用コストよりも重要ではないと考えられることがよくありますが、電子商取引ではそうではありません。

アナリストはEBITDAに注目することが多い。つまり、 運営コストのレベル 電子商取引チャネルの損益計算書の持続可能性を判断する。これは、 インフラへの投資 見落とされるたとえば、電子商取引プラットフォームの作成などの投資は、EBITDA より低いと見なされるため、EBIT (税金および資本利子控除前利益) の計算にのみ含まれます。

電子商取引では、物理的な実店舗チャネルとは異なり、テクノロジーが継続的に進化するため、インフラへの投資は継続的であり、電子商取引の財務的持続可能性を本当に理解するには EBIT を確認する必要があります。

電子商取引の収益源または「チャネル」

消費者直販(DTC)電子商取引

DTC eコマースはあなたのブランドのウェブサイトで、通常はbrand.comのウェブサイトか、例えばbrand.co.ukのようなローカライズされたウェブサイトです。これはeコマースプラットフォームがインストールされているメインのドメインです。

デジタル卸売Eコマース

Net-A-PorterやYooxなどのe-テイラーとの関係。小売業者やe-テイラーに卸売価格で大量に販売し、製品を再販する場合

マーケットプレイスの損益

ファッションオンラインマーケットプレイスは、多数のブランドや製品を扱う電子商取引ウェブサイトです。マーケットプレイスは販売されている製品を所有しておらず、製品を在庫したり、ドロップシッピングで販売したりすることがあります。ファッションブランド さまざまな理由と目標のためにマーケットプレイスで販売する 例えば オンライン販売を増やす そして 新規顧客を獲得する さまざまな市場で。

例としては、Farfetch、Zalando、Miinto などがありますが、多くの小売業者や e テイラーも自社の Web サイトにマーケットプレイス モデルを実装しています。つまり、一部の Web サイトは e テイラーとマーケットプレイスの両方であるということです (Breuninger、Galeries Lafayette、Yoox など)。また、ブランドは自社の Web サイトをマーケットプレイスに変換して、サードパーティの販売者が自社の Web サイトで販売できるようにすることもできます。ファッションについてさらに読む オンラインマーケットプレイス管理.

マーケットプレイスでの販売に関するビジネス戦略を計画する際には、マーケットプレイスの損益計算書を作成する必要があります。DTC 電子商取引の損益とマーケットプレイスの損益の差は、主にマーケットプレイスに支払う必要のある手数料に関係しています。

下の表は、eコマースの損益が消費者直販とマーケットプレイスでどのように異なるかを示した例です。

| 販売 | ダイレクトマーケティング | マーケットプレイス |

| – 総売上高 | 1,000,000 | 1,000,000 |

| – 返品 | 150,000 | 150,000 |

| = 売上高 | 850,000 | 850,000 |

| 費用 | ||

| – 売上原価(COGS) | 250,000 | 250,000 |

| 粗利益 | 600,000 | 600,000 |

| 粗利益 | 70.5% | 70.5% |

| 直接費用 | ||

| - 人事 | 100,000 | 50,000 |

| – コンテンツ制作(写真撮影、説明など) | 50,000 | 10,000 |

| – テクノロジープラットフォーム | 50,000 | 10,000 |

| – マーケティング | 100,000 | 80,000 |

| – 物流 | 100,000 | 100,000 |

| – 支払い | 20,000 | 0 |

| – マーケットプレイス手数料(純売上高20%) | 0 | 170,000 |

| 総運営コスト | 670,000 | 670,000 |

| 営業利益率(EBITDA) | 180,000 | 180,000 |

| – 減価償却 | 50,000 | 50,000 |

| 税引前利益(EBIT) | 130,000 | 130,000 |

店舗内のデジタル

オンライン チャネルとオフライン チャネルの統合 (オムニチャネルとも呼ばれます) により、実店舗からデジタルで販売できます。携帯電話でストーリーテリング アプリを使用して、店舗の販売員とやり取りしたり、店舗にキオスクを設置して顧客が店舗からデジタルで注文できるようにしたりできます。

フラッシュセール

フラッシュセールは、顧客が大幅な割引価格で購入できる、数日間続くオンラインイベントです。これらのウェブサイトには、たとえば Veepee、Privalia、Best Secrets などがあります。これは、前シーズンの在庫を売り切る必要があるブランドにとって良いソリューションですが、公式ストアには適していません。

コストセンター

デジタルサプライチェーン

デジタルサプライチェーンは、製品の写真、ビデオ、説明、翻訳の作成から成る活動です。

ロジスティクス

物流は通常、商品を保管する倉庫であり、ブランドが直接運営することも、レンタルするサービス(この場合はサードパーティロジスティクス 3PL)で運営することもできます。

テクノロジーのコスト

電子商取引にはサーバルが必要 技術応用 製品、在庫、価格、注文、顧客データなど、すべてのデータフローを管理するために統合する必要があります。

商品の原価

売上原価は、eコマースの損益計算書で最初に表示される「コスト項目」です。純収益、つまり売上原価が粗利益を決定します。粗利益/純収益=粗利益は、eコマースの損益計算書で最初に表示される「コスト項目」です。 重要業績評価指標 ファッションブランドの収益性向上のため。

法務および管理

経営幹部、財務、管理、人事などのコストなど、eコマースによって特に発生しないコストは、利益センターに比例配分されます。たとえば、管理コストは、各販売チャネルで発生した収益に比例して、小売、卸売、eコマース部門に分割されます。

人件費

電子商取引チームは、ビジネスの規模に応じて、数人から数百人の人員で構成されます。通常、電子商取引マネージャーまたはディレクターが 1 人、店舗マネージャー、バイヤー、ビジュアル マーチャンダイザー、グラフィック デザイナー、ロジスティクス、カスタマー サービス、および運用を監督する運用マネージャーが 1 人います。また、電子商取引チーム内に IT 担当者が 1 人、カスタマー サービス オペレーターが 1 人以上いる場合もあります。

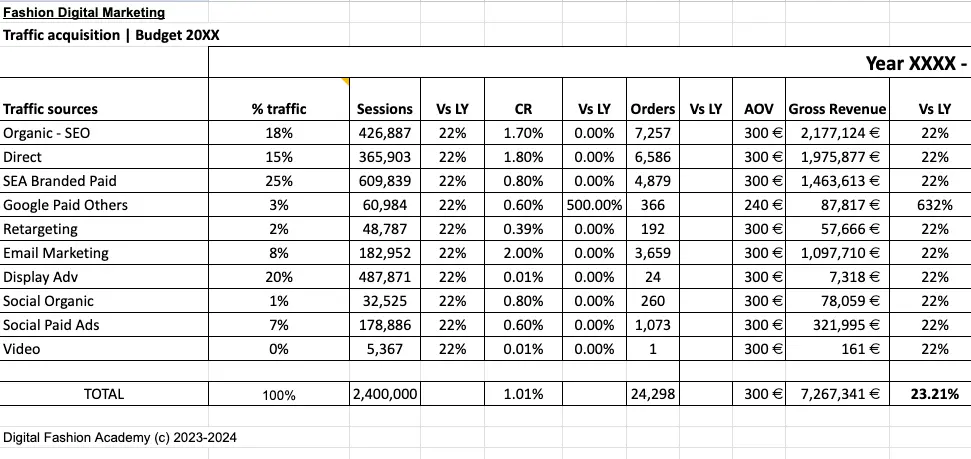

Digital Marketing 予算と損益計算書

Digital Marketing は、オンライン販売を行うために必要な重要な投資の 1 つであり、Digital Marketing への投資はトラフィックを生成するために不可欠です。実店舗ではトラフィックは場所によって生成されますが、オンラインではトラフィックを生成するためにデジタル マーケティングに投資する必要があります。広告などの有料トラフィックに投資することも、訪問者を自然に引き付けるコンテンツを作成することもできます。これはコンテンツ マーケティングとも呼ばれます。

マーケティング損益の例

マーケティング管理チームは、妥当なコストで、eコマース Web サイトへのトラフィックを促進し、注文につなげる責任を負っています。

マーケティングチームがウェブサイトへの訪問者を増やすだけでは不十分です。なぜなら、これらの訪問者や訪問者は私たちが販売する製品に興味がなく、したがって購入しない可能性があるからです。 彼らは改宗しない.

電子商取引業界で働いている人なら、マーケティング チャネルごとにコンバージョン率が異なることはよく知られています。したがって、デジタル マーケティングの予算を作成するときは、以下の例に示すように、トラフィックをメディア チャネルごとに分類することがベスト プラクティスです。

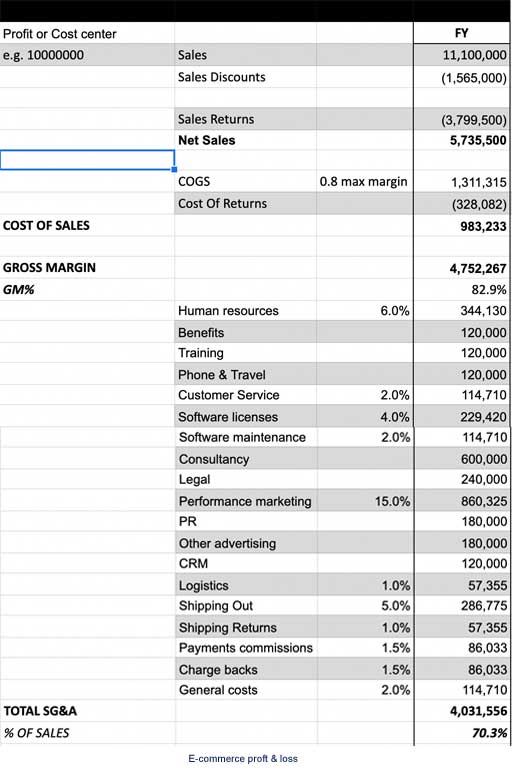

電子商取引の損益計算書の例

これはファッション商品を販売するeコマースの損益計算書の完全な例です。左側に利益とコストセンターの構造が示されています。損益計算書の最初の4行には、利益を決定する損益項目があります。 純収益 または純売上高: 総売上高 (売上) - 割引 (売上割引) - 価値での返品 (売上返品)。

企業ごとのeコマース損益の違い

理解しておくことは重要です 電子商取引の損益計算書を書く方法は一つではありません。 それは、私たちが従う財務基準によって異なります。会計レベルでも、企業が使用できるさまざまな基準があり、使用される基準に応じて、e チャネル コマースまたはその他のチャネルの損益計算書のフォーマットが異なる場合があります。

重要なのは一貫性を保つことだ 電子商取引の損益計算書の収益と費用項目をある年から別の年にどのように計算するかによって、 トレンドを強調する 時間の経過に伴うパフォーマンス指標 互いに矛盾しないもの。例えば、 売上原価 ある年にある方法で計算した場合、比較するには翌年も同じ方法で計算する必要があります。次に例をいくつか示します。

- 今年の粗利益は5%減少しました

- 今年の平均割引は10%から12%に増加しました

- 今年の輸送コストは純収益で5%から6%に上昇した。

参照 https://www.accountingtools.com/articles/2017/5/5/purchase-price-variance

電子商取引で働くために必要なことをすべて学びたいですか?

オンラインコースに登録してください。

電子商取引の利益プレイブック

持続的な成長のために損益計算書をマスターする

財務のベストプラクティス、コスト管理戦略、KPIを学習して、eコマースの財務パフォーマンスを改善しましょう。

電子商取引の金融用語

- 総売上高または総収益: 返品、その他の控除前の売上高であり、付加価値税 (VAT) または売上税はかかりません。

- 純売上高: 総売上高から控除額(割引など)とEコマースの返品を差し引いた金額

- 純収益 = 純売上高 + 顧客が支払った配送料などの追加の電子商取引収益。

- トップライン: 収益または売上高

- 営業利益: 利子税引前利益 (EBIT)

- 結論:純利益

- COGS: 売上原価

- 標準原価: 製品コンポーネントのコストに基づいて売上原価を計算する方法です。使用される材料のコスト + 処理コスト = 製品のコスト。

- 減価償却 倉庫製品: 各製品は、売れずに倉庫に長期間保管されると価値が下がる傾向があります。このため、倉庫製品の減価償却に関する慣例と慣行が定義されています。これらの値は、eコマース チャネルの損益計算書にコストとして入力されます。

- 電子商取引の売上の追跡: 総売上と純売上

- 多くの場合、電子商取引における売上は、接頭辞 Gross と Net が追加された英語の用語 Sales または Revenue で呼ばれます。

最新情報を見逃さない

弊社のメーリング リストに登録して、トレーニング プログラム、求人情報、無料リソースに関する最新情報を受け取ってください。

成長に投資しながら E コマースを収益性の高いものにする 9 つのステップ

マーケティング、広告、新しい e コマース プラットフォームなど、さまざまな投資が原因で e コマースが利益を生まないと主張するのは、よくある正当化 (または言い訳) です。現実には、これらの投資は今後も続くでしょう。高騰する広告費をカバーするために、継続的により大きな予算が必要になり、数年ごとに技術インフラストラクチャをアップグレードする必要があります。

では、収益性の高い電子商取引ビジネスを実現するにはどうすればよいでしょうか?

- ロードマップを作成する: ビジネスとテクノロジーの両方の観点から改善点をまとめた包括的なロードマップを設計します。このロードマップには、技術的な強化、新しい e コマース機能や支払い方法などのユーザー エクスペリエンスのアップグレード、新しい市場への参入などのビジネス拡大計画などを含めることができます。3 ~ 5 年の期間にわたってロードマップを計画し、改善ごとに目標の向上率を割り当て、可能な限り計画に従います。

- 初期予算編成プロセス: 翌年の予算編成プロセスを早めに、理想的には 7 月から 9 月の間に開始します。ボトムアップ アプローチを使用して、チーム全体を巻き込みます。さまざまな領域を担当するチーム メンバーに、翌年のコストと予想されるパフォーマンスの見積もりを提出してもらいます。この共同アプローチにより、予算を微調整し、それに応じてロードマップを調整できます。

- 現実的な販売目標を設定する: 売上を見積もる際は、過去の傾向とウェブサイトのトラフィックの現実的な増加に基づいて予測を立てます。有料トラフィックはコンバージョン率が低いことが多いため、トラフィックの購入だけに頼らないでください。これは次のポイントと関連しています。

- Digital Marketing 予算を定義する: 各メディア チャネル (オーガニック検索、有料検索広告、オーガニック ソーシャル、有料ソーシャルなど) ごとに、発生すると予想される訪問数またはセッション数を見積もります。各獲得チャネルに特定のコンバージョン率と平均注文値を割り当てます。

- 各取り組みの目標売上: バーチャル試着室の立ち上げ、新規市場への拡大、ウェブサイトの読み込み速度の向上など、年間を通じて実行を計画している各取り組みに販売目標を割り当てます。各活動から予想される増加を見積もります。商業活動についても同様です。ブラックフライデーを何日間開催しますか? 新しいロイヤルティ プログラムを開始しますか?

- プロモーション活動を慎重に評価する: 各プロモーション活動では、売上の増加、割引による粗利益の減少、返品の増加の可能性という 3 つの要素を検討します。新規顧客の獲得は返品率の上昇につながることが多いことに留意してください。

- 管理コスト: 売上高の増加が見込まれる場合は、サプライヤーとの契約を再交渉して、配送、顧客サービス、プラットフォーム手数料などのコストを削減します。固定費のサプライヤーとの契約を目指して、ビジネスの成長に合わせて利益率を高めます。

- 財務チームと連携する: 財務チーム(管理部門、CFO、コントローラー)は、財務管理を維持する上で非常に重要な味方です。彼らの専門知識を活用して、売上高と利益の両方を伸ばすのに役立つベスト プラクティスを実装します。

- 電子商取引コストを正確に配分する: デジタル マーケティングに関連するすべてのコストが、e コマースの損益計算書に正しく分類されていることを確認します。分類を誤ると、収益性分析が歪む可能性があります。

成功のために電子商取引の損益をマスターしたいですか?

オンデマンドコースをご覧ください: ファッションファイナンス: 持続可能な成長のために電子商取引の損益をマスターする。

詳細はDMでお問い合わせいただくか、下記に「興味あり」とコメントしてください。